About The Author

Se acerca el fin del carbón. ¿Qué le espera a Colombia? Escribe el exministro de minas y energía Amylkar Acosta.

¡Quien al tiempo de ganar no supo el modo, al tiempo de perder lo pierde todo!

El boom del carbón

Sin el carbón no habría sido posible la primera revolución industrial, consistente en el salto de la manufactura a la maquinización de los procesos productivos, gracias al invento de la máquina a vapor. El coque, un derivado del carbón metalúrgico, como elemento reductor, servía de materia prima en la fundición del acero en las siderúrgicas para la fabricación de las máquinas y las locomotoras y el carbón térmico servía como combustible para avivar el fuego en las calderas para producir el vapor y así ponerlas en marcha. Así surgió la industria del carbón, demandado por las fábricas, el transporte marítimo y los ferrocarriles.

El boom del carbón, que llegó a su clímax en las postrimerías del siglo XIX, se prolongó hasta el estallido de la Primera Guerra Mundial, gatillado por el crecimiento sostenido de su demanda; después, es desplazado por el petróleo, luego de que éste emergiera, aupado por la invención del motor de combustión interna. El petróleo, al ser menos contaminante, más fácil de almacenar y transportar, le ganó la partida al carbón, el cual fue relegado a un segundo plano, hasta la crisis energética de 1973 causada por el embargo petrolero decretado por parte de los países árabes productores de petróleo en contra de los países aliados de Israel, encabezados por Estados Unidos. Éstos vieron la necesidad de diversificar su matriz energética para no depender sólo del petróleo, en ese momento en manos de la Organización de Países Exportadores de Petróleo (OPEP), impulsando la producción y el consumo del carbón y el gas.

No es por casualidad que justo en la década de los 70 se da en Colombia el arribo de la petrolera TEXAS tras los enormes yacimientos de gas de La Guajira, e INTERCOR, filial de otra petrolera, la EXXON, emprende el primer desarrollo a escala industrial en Colombia de la extracción de carbón para la exportación en El Cerrejón, también en La Guajira. En el primer caso, TEXAS se asoció con ECOPETROL; en el segundo, INTERCOR se asoció con CARBOCOL, empresa esta del Estado que terminó vendiendo su 50% de participación en la asociación a precio de gallina flaca. Este nuevo auge de la industria del carbón es el que yo he denominado su segunda juventud.

El ocaso del carbón

Ahora, una vez más, el carbón se está viendo desplazado a consecuencia del compromiso contraído por la comunidad internacional en 2015, a través del Acuerdo de París, en el seno de la Conferencia de las Naciones Unidas sobre el Cambio Climático (COP21), de descarbonizar la economía, migrando de las energías de origen fósil, que tanto contaminan el medioambiente, hacia las fuentes no convencionales de energías renovables (FNCER) y limpias. Ello situó al petróleo y al carbón en el lugar equivocado de la historia. De allí la tendencia a la contracción del mercado de uno y otro y la descolgada de sus precios internacionales. Las propias empresas ligadas al negocio del petróleo y el carbón han entendido que su perspectiva hacia el futuro está pasando vertiginosamente de castaño a oscuro. Ya lo había dicho predicho el exministro de petróleos de Arabia Saudita Ahmed Zaki Yamani: “la Edad de Piedra terminó no por falta de piedras y la era del petróleo terminará no por falta de petróleo”. Esta frase puede hacerse extensiva al carbón.

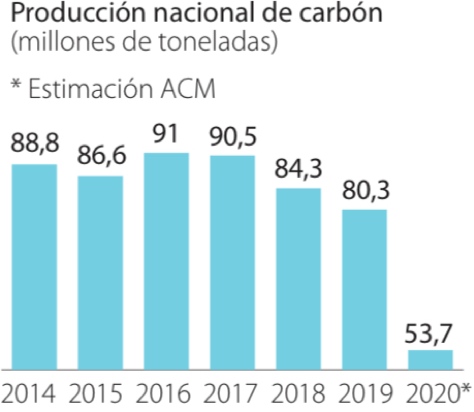

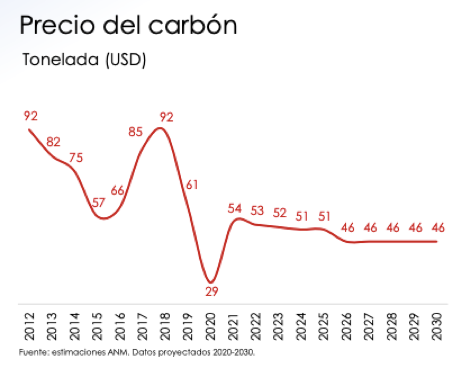

Colombia llegó a posicionarse como el quinto mayor exportador de carbón en el mundo, al punto que él mismo llegó a desbancar del segundo renglón de exportación al café desde el año 2000, constituyéndose, junto con el petróleo, en el mayor dinamizador del crecimiento de la economía colombiana y en el mayor generador de divisas y de ingresos tanto para la Nación como para las entidades territoriales. Después del más largo ciclo de precios altos, llegando a cotizarse a US $102.35 la tonelada en 2011 y de la máxima producción histórica en 2016 de 91 millones de toneladas, ambos se han venido en barrena debido a la notable reducción de la demanda. En el año 2020, tocaron fondo el volumen de producción y el precio, registrándose una baja hasta los 53.7 millones de toneladas y US $29, en su orden.

Ello, desde luego, afectará las previsiones de ingresos esperados tanto por parte de la Nación como por los departamentos y municipios, dado que el Presupuesto General de la Nación (PGN) así como el Presupuesto Bienal del Sistema General de Regalías (SGR) tomaron como base un mayor volumen de producción y precios mucho más altos, los cuales han tenido que ser revisados a la baja por fuerza de las circunstancias. A guisa de ejemplo, el cierre de las minas que opera PRODECO en el Cesar le significará al SGR US $86 millones – 357.000 millones en pesos colombianos – anuales menos.

El primer revés se presentó en el mercado estadounidense, que era el segundo destino en importancia de nuestro carbón después de Europa, en donde el gas natural abundante y barato productos del uso de la técnica del fracking, que convirtió a Estados Unidos, como dijo el Presidente Barack Obama, en la Arabia Saudita del gas natural, reemplazó al carbón en sus centrales térmicas de generación. Se calcula que, en Europa y Estados Unidos, la demanda de carbón ha caído el 39%, aproximadamente, con tendencia a una mayor caída dado el compromiso que han contraído de alcanzar la neutralidad de sus emisiones hacia el año 2050.

La aversión por el carbón

Como lo avizoró oportunamente el ex presidente de El Cerrejón Guillermo Fonseca, “el carbón está en declive y la compañía está sufriendo” y lo que es más grave, estamos “en el lado equivocado del Canal de Panamá” por donde toca transitar para llegar al último reducto de nicho de mercado que le está quedando al carbón, que es el mercado asiático, en donde nuestros carbones no son competitivos por los altos fletes. Y fue más lejos en sus malos presagios, al señalar que estamos ante “una contracción estructural”, advirtiendo además que “en los próximos 5 años la demanda de carbón del mercado del Atlántico (Europa, Mediterráneo y las Américas) y que es nuestro mercado natural se va a contraer a la mitad”.

Los hechos son tozudos; estamos en presencia de una realidad incontrastable, una reconfiguración del mercado que no favorece los carbones de Colombia. Huelga decir que con la firme decisión de China, anunciada en la Asamblea de las Naciones Unidas por su Presidente Xi Jinping, de reducir sus emisiones y de lograr neutralizarlas hacia el 2060 y avanzar en su “revolución verde”, también allá terminarán más pronto que tarde en darle la espalda al carbón. En ello no habrá marcha atrás. En estas circunstancias, soy muy escéptico y abrigo mis dudas sobre el anunciado proyecto de explotación de carbón en pequeña escala en el Corregimiento de Cañaverales, Municipio de San Juan del Cesar (La Guajira) por parte de la empresa Best Coal Company SAS, conocida como BCC, filial de la multinacional turca Yildrim Holdings. Es como si alguien llega a una fiesta cuando ésta ha concluido y sólo queda de ella la resaca después de la juerga.

PRODECO no va más

En este contexto y con estos antecedentes, no sorprende la decisión tomada por la multinacional Glencore de abandonar sus operaciones, después de haberlas suspendido temporalmente y devolverle el título minero de Calenturitas y La Jagua en el Departamento del Cesar por parte de su filial PRODECO a la Agencia Nacional Minera (ANM), al considerar que “el reinicio de las operaciones mineras no resulta económicamente viable”.

Ello, después de solicitar infructuosamente que le permitieran suspender sus operaciones por espacio de cuatro años. En su alegato ante la ANM, sostuvo que “durante los años 2010 a 2019 se han cerrado 39 GW de capacidad europea de generación a carbón y se proyecta cerrar 52 GW más hasta el año 2030. La reducción en la capacidad de generación ha producido una demanda decreciente de carbón importado en Europa y en el mercado más amplio del Atlántico”. Y de contera, enfatiza, “los costos sustancialmente más altos hacia el Asia afectan la competitividad”, sacándolo de dicho mercado.

Este hecho, que estuvo antecedido por el cierre de las minas de El Hatillo y La Francia, en El Paso (Cesar) por parte de la multinacional Colombian Natural Resources (CNR), no es un asunto menor y obliga a encender todas las alarmas, porque no se auguran tiempos mejores para el carbón. Estamos hablando de la tercera empresa productora/exportadora de carbón, participando con el 25%, con 15.3 millones de toneladas en 2019, sólo superada por Drummond y El Cerrejón, de la cual su matriz Glencore posee el 33.3% de participación accionaria. PRODECO, además, es la segunda empresa en generación de empleo en el Cesar, después de DRUMMOND, con 4.500 operadores, de los cuales 1.200 son por contratación directa. Tanto el departamento, como los municipios de La Jagua y Becerril, que recibieron en el bienio 2019 – 2020 $65.000 millones y $15.000 millones, respectivamente, verán menguados sensiblemente sus ingresos.

La estampida

Hay que ser conscientes de que está en curso una estampida de las principales empresas carboníferas, de la banca y de los fondos de inversión, que están abandonando y desinvirtiendo en esta industria y que esto no es algo aislado ni coyuntural. Es muy diciente que los tres socios del consorcio de El Cerrejón, la australiana BHP Billiton, la suiza Glencore y AngloAmerican del Reino Unido están partiendo cobijas con el carbón, desmarcándose del mismo. La primera de ellas en romper fila, presionada por sus inversionistas, fue la Billiton, la empresa minera más gigante del planeta, para adherirse al Acuerdo de París, al decidir reconocer el cambio climático y manifestar su “renuncia al carbón”. Además, se retiró de la Asociación Mundial del Carbón por su discrepancia con respecto a la política a seguir contra el calentamiento global.

Fueron varios los fondos de inversión europeos que le sugirieron a la minera angloaustraliana su salida de El Cerrejón. Por su parte Glencore, con sede en Baar (Suiza) resolvió “dar prioridad a sus inversiones para producir materias primas esenciales para la transición energética”. Y la AngloAmerican no se quedó atrás; a finales del año pasado resolvió apartarse de las operaciones de carbón térmico tanto en Colombia como en Sudáfrica en 2023, que está a la vuelta de la esquina.

Nada menos que el Fondo soberano noruego, el más poderoso del mundo, receptor de los enormes rendimientos provenientes de los yacimientos de hidrocarburos del país nórdico, vetó las inversiones en Glencore y Angloamerican por su exposición en la industria del carbón. Como si lo anterior fuera poco, el Banco Mundial desde el año pasado cerró todas las líneas de crédito para el financiamiento de proyectos de exploración y explotación de carbón, petróleo y gas. Es claro, entonces, que los bancos y los fondos de inversión están en retirada de las energías de origen fósil. Estamos, pues, notificados sobre lo que se le viene a Colombia pierna arriba y en consecuencia se deben tomar las acciones y las previsiones para no dejarnos sorprender.

Asumamos el reto

Así las cosas, como lo hemos venido planteando desde hace mucho rato, Colombia debe emprender cuanto antes un serio compromiso de diversificar y desprimarizar su economía, única ruta para un mayor y mejor crecimiento, sostenible e incluyente. Ésta es una empresa de largo aliento que debe comprometer todas las energías de todos, empezando por la recuperación y posterior reactivación de la economía, una vez superada la crisis pandémica. Colombia debe seguir el ejemplo de Perú y Chile, que están empeñados en ambiciosos planes de transformación productiva y reconversión energética.

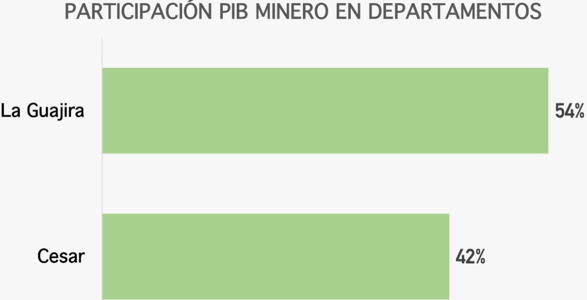

En el plano regional, los departamentos de La Guajira y del Cesar, que tanto dependen de la minería del carbón, 54% y 42% del PIB, respectivamente, deben acometer, con el apoyo del Gobierno central, acciones urgentes para contrarrestar el devastador efecto del ocaso de la industria del carbón, impulsando proyectos agrícolas, emprendimientos empresariales y el turismo para morigerar su impacto. Es fundamental implementar rápidamente un programa de reconversión laboral, que permita la reubicación de quienes han quedado cesantes y de quienes perderán próximamente su empleo y su ingreso. ¡Asumamos el reto!

Hacia una nueva normalidad

Según el Gerente del Banco de la República Leonardo Villar, “la recuperación de Colombia, vista en comparación con la caída que tuvimos, va a ser relativamente lenta; no vamos a recuperar este año los niveles de actividad que tuvimos en 2019 o inicios de 2020, esos niveles sólo los recuperaremos a finales del 2022”. ¿Cuál fue el nivel de actividad que tuvimos en 2019? Después de un magro crecimiento del PIB en 2018 de 2.5%, se obtuvo un crecimiento del mismo en el 2019 de 3.3%, superior al del 2018 y por encima del promedio de Latinoamérica, pero por debajo del crecimiento potencial y de la meta del Ministerio de Hacienda del 3.6%, además de insuficiente para generar empleo en lugar de su destrucción, que es lo que se ha venido dando, sobre todo desde el año 2016 en el que se revirtió la tendencia a la baja de la tasa de desempleo y volvimos a la tasa de dos dígitos a partir del 2019.

En medio de la euforia en América Latina por la fiebre abrasadora del boom minero-energético, cuando éste se convirtió en la principal de las “cinco locomotoras del crecimiento” del Plan de Desarrollo Prosperidad para todos, del primer período de la administración Santos (2010 – 2014), la Secretaria Ejecutiva de la CEPAL Alicia Bárcena advirtió lo siguiente: “nos convertimos en exportadores de materias primas, volvimos a esquemas que creíamos superados…con un modelo en el que vendemos materia prima e importamos manufacturas. Así nos será muy dificil dar sostenibilidad a nuestro crecimiento”. Y fue más lejos al sostener, en su discurso de instalación del XXXVI período de sesiones de la CEPAL en Ciudad de México, que “las inversiones en energías renovables y en otros proyectos medioambientales están en la base de la propuesta de la CEPAL de potenciar el desarrollo de la región con un gran impulso o big push ambiental, para avanzar hacia un patrón de producción, energía y consumo bajos en carbón”.

El año pasado, en vísperas de la pandemia del Covid-19 volvió a enfatizarlo afirmando que “tenemos que ir hacia una diversificación productiva. Necesitamos replantearnos la visión de desarrollo. Debemos pensar el desarrollo de una manera diferente, innovadora, diversificada e inclusiva”. Estas palabras cobran mayor importancia y pertinencia de cara a la recuperación y a la reactivación en la postpandemia. Como lo dijo el inversionista y filántropo George Soros, “no volveremos a donde estábamos cuando empezó la pandemia” o por lo menos no debemos volver, porque volver al pasado es retroceder. Se impone la necesidad de cambiar el fracasado modelo fincado solamente en la actividad extractiva que, para dar paso a una nueva normalidad. ¡Así de claro!

A este respecto, bien dijo la ex secretaria de la Convención Marco de las Naciones Unidas para el Cambio Climático (CMNUCC) Christiana Figueres, a propósito de la industria del carbón y el petróleo, que “llegó la hora de reconocer que esta es una actividad que tuvo su momento de sol, pero hoy ya está en el atardecer y tenemos que prudentemente buscarle alternativas rápidas ya”. Por lo demás, como lo manifestó el Foro Económico Mundial (FEM), “Colombia hace parte del grupo de países que debe capitalizar su amplia disponibilidad de recursos energéticos para que, de manera sostenible, pueda maximizar los retornos de la industria y apoyar una mayor diversificación de la economía”. Tanto la estrategia de transformación productiva como la de la transición energética tienen en los ingresos que genera la actividad extractiva, tanto en recaudo de impuestos como en las regalías que generan, su principal fuente de financiamiento.

Queremos concluir estas disquisiciones, a propósito de la actual coyuntura y de las perspectivas hacia el futuro, no sólo del carbón, sino de la economía nacional, citando las palabras premonitorias del gran pensador venezolano Arturo Uslar Pietri sobre su país, hace 85 años (¡!) aplicables a nuestra propia realidad: “en lugar de ser el petróleo una maldición que haya de convertirnos en un pueblo parásito e inútil, urge aprovechar la riqueza transitoria de la actual economía destructiva para crear las bases sanas, amplias y coordinadas de esa futura economía progresiva que será nuestra verdadera acta de independencia. Es menester sacar la mayor renta de las minas para invertirla totalmente en ayudas, facilidades y estímulos a la agricultura, la cría y las industrias nacionales”. De esta manera, él planteaba la necesidad de “sembrar el petróleo”.

Lo propio puede predicarse, para los tiempos que corren, del carbón, recurso fósil igual que el petróleo. Esa tarea que plantea Pietri no la hemos cumplido en Colombia por el embeleco neoliberal de que la mejor política industrial es no tener política industrial y la mejor política agrícola es no tener política agrícola: dejárselo todo al mercado. Ello es un verdadero despropósito, ya que, como afirmó el Papa Francisco recientemente “no todo se resuelve con la libertad de mercado”. ¡Roma locuta, causa finita!

*Amylkar Acosta, ex Ministro de Minas y Energía, ex Director de la Federación Nacional de Departamentos, Miembro de Número de la Asociación Colombiana de Ciencias Económicas, @amylkaracosta