About The Author

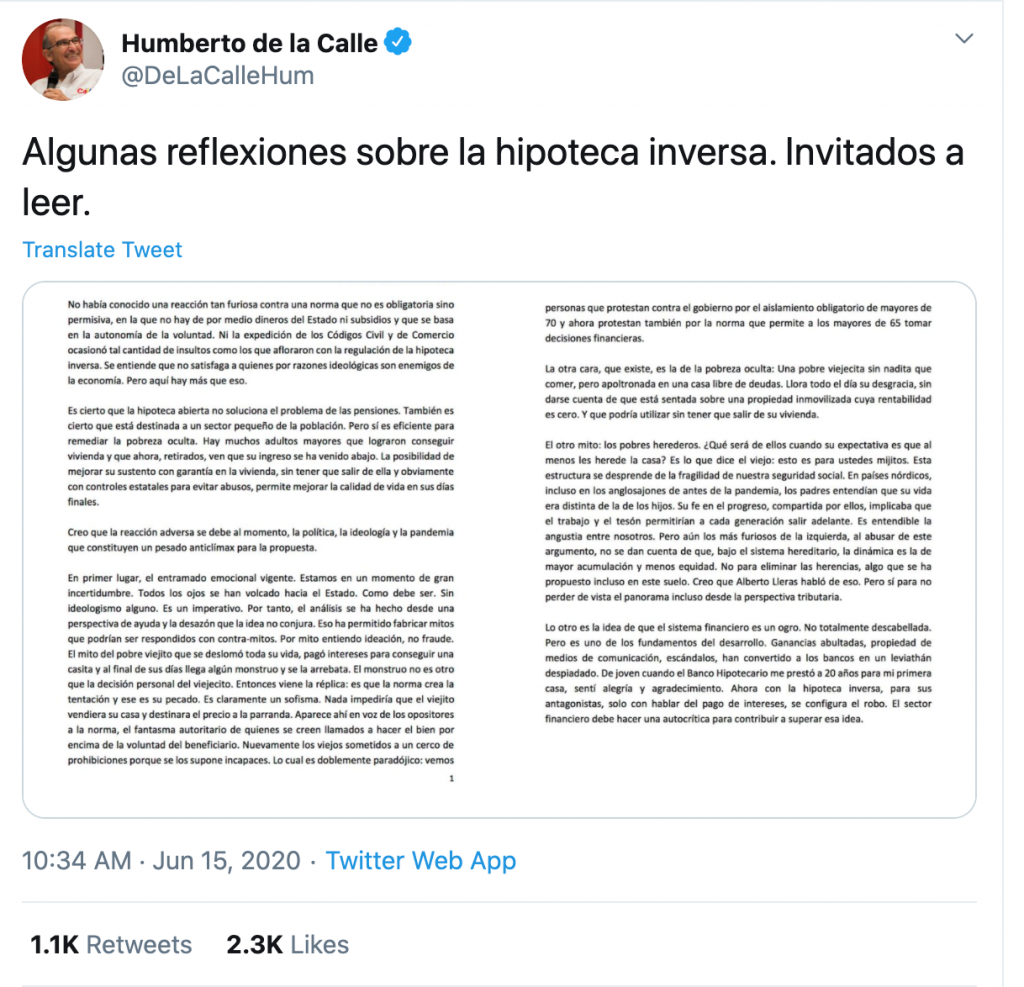

La iniciativa gubernamental de hipoteca inversa, para que los adultos mayores de 65 años puedan obtener un ingreso fijo el resto de su vida, cayó como balde de agua fría en los sectores progresistas de este país. Mayor estupor causó la carta escrita por Humberto de la Calle publicada en su perfil de Twitter. En ella, el exnegociador de paz y exvicepresidente defendió dicha iniciativa. Aquí, pretendo responder a sus planteamientos y exponer los puntos por los cuales considero que esta política es catastrófica para las clases populares de este país.

El primer elemento al que se refiere De la Calle es la no obligatoriedad de la norma y la exaltación de la libertad como base de esta iniciativa gubernamental. Esta premisa parte del desconocimiento de la realidad social vivida por las personas de clases populares. Esta realidad se opone a la concepción tecnocrática de la libertad que podemos encontrar en la columna del ministro de Vivienda, Jonathan Malagón, publicada en El Espectador el 15 de junio del 2020. Así, los adultos mayores que no poseen pensión y que viven en situación de precariedad, verán en la hipoteca inversa su única posibilidad de acceder a una mejor vida. Las condiciones de existencia convierten en obligatoria la hipoteca inversa. Contraria a la concepción del exvicepresidente, la libertad no se trata solamente del poder elegir, sino de tener las condiciones de vida para elegir una entre varias opciones, como lo dejó claro Amartya Sen, hace más de veinte años.

En su libro Desarrollo y libertad, Sen da un ejemplo que puede ilustrar lo dicho anteriormente: una persona rica puede tener los mismos hábitos alimenticios de una persona pobre[1]. Sin embargo, el rico elige comer mal; al pobre no le queda alternativa. Esto lo podemos extrapolar a la hipoteca inversa planteada por el gobierno, dado que los pobres no tienen capacidad de elegir: hipotecan la casa o no comen bien. ¿Eso les parece una libre elección? No. Quienes peores condiciones socioeconómicas tienen en este país viven sobrellevando el día a día, sobreviviendo al sistema económico y social que los delega al último rincón de nuestra estructura social.

De tal manera, la hipoteca inversa es una medida neoliberal que favorece a los bancos y precariza a las clases populares. Bajo la idea de disminuir la responsabilidad del Estado sobre sus ciudadanos, esta medida se propone como una ayuda que tiende a solucionar el problema de las pensiones en Colombia. En lugar de apoyar iniciativas que exigen la garantía de derechos para los adultos mayores (donde la pensión es sólo uno de ellos), se defiende la idea de responsabilizar a los ciudadanos de su suerte y que el Estado se desentienda de la situación por la que atraviesan.

Esta propuesta recoge la idea de la vicepresidenta de Colombia: no hay que atenerse al Estado. No hay que esperar que haya soluciones estructurales a la cuestión pensional. Usted, ciudadano, tiene que solucionar sus problemas. El Estado, y mucho menos el gobierno, no puede hacer nada por usted, configurando así la utopía neoliberal: menos derechos sociales garantizados por el Estado, más ciudadanos ‘empoderados’ que solucionan por sí mismos sus problemas.

Al ser Colombia uno de los países con mayor desigualdad en nuestro continente[2], la hipoteca inversa apunta a la acumulación de capital por parte de la banca. Es un negocio altamente rentable para este sector de la economía. De tal manera, se garantiza la acumulación de capital por parte de los sectores más ricos del país, con Luis Carlos Sarmiento Angulo como uno de los grandes beneficiados. Así, dado que esta desigualdad ha sido una de las causas estructurales de la violencia política en Colombia, es absurdo que uno de los gestores del acuerdo de paz con las Farc apoye el aumento de la brecha entre ricos y pobres.

*Sergio Hernández Vásquez, sociólogo de la Universidad del Valle. Master en sociología y antropología de la Université Paris Diderot, Francia. M @sergio_9112

[1] Sen, A. Desarrollo y libertad. Colombia: Editorial Planeta. 2013.

[2] Según el Banco Mundial, el índice de Gini para Colombia es de 50,4 para el año 2018 (en una escala de 0 a 100). Chile tiene 44,4 para 2017, Perú 42,8, Paraguay 46,2 y Ecuador 45,4 para el 2018, por nombrar algunos países de nuestro continente. Es necesario recordar que, entre mayor sea el valor de este índice, mayor es la desigualdad en un país.

Que tristeza con la clase política que tenemos.

Tengo temor por mí familia y mí país.

No tenemos quien nos defienda.

Cordial saludo .

Si tenemos quien nos defienda, Nosotros mismo en las urnas, el poder de los opresores termina el día que el voto del pueblo no les otorgue ese poder magno de generar la miseria social.